第一章 项目总论

第一节 项目概况

一、项目名称

二、项目地点

三、项目发展规划

四、项目发展定位

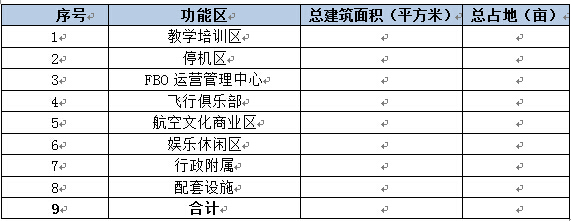

五、项目建设内容及规模

本报告研究范围只包含一期项目规划,一期项目主要建设教学培训区、停机区、fbo运营管理中心、飞行俱乐部、娱乐休闲区、航空文化区、行政附属及其他配套设施。

第二节 项目效益

一、经济效益

项目总投资***万元,项目完全运营后,所得税前的财务内部收益率为18.82%,所得税后财务内部收益率为14.89%,均高于行业基准收益率,资本金净利润率为15.15%,满足投资者的要求。投资回收期(税前)为7.14年,投资回收期(税后)为8.21年,说明项目的盈利能力较好。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

二、社会效益

第二章 项目建设背景及必要性

第一节 经济背景

第二节 政策背景

第三节 社会背景

第四节 项目建设必要性

一、项目建设是发展“低空经济”的必要

二、项目建设具有巨大的经济效益和社会效益

国外经验表明,通用航空产业投入产出比为1∶10,技术转移比为1∶16,就业拉动比为1∶12。美国通用航空产业一年的经济贡献为1500亿美元,拥有通用航空飞行器约22万架,通航产业可提供126.5万个就业岗位。而我国通航产业经济规模仅为100多亿人民币,各类从业人员不足2万人,通用航空飞行器只有1600多架。未来十年我国通用飞机需求总价值达到155亿美元,通用航空产业发展空间巨大,有望成为拉动我国经济发展的一个新的增长点。除了经济效益,通用航空在抗震救灾、物探、消防等方面的作用不可替代,具有巨大的社会效益。

通用航空产业上游是通用航空装备制造、通信导航等,中间是通用航空运营、飞行训练、机场管理等,下游是飞机维修、航材租赁、人工增雨、航空旅游等,链条长、辐射广,产业前景十分广阔。本项目建成后开展的飞行培训和直升机相关飞行作业,处于通航产业链的中间环节,对于上下游的拉动作用十分明显,对于推动当地经济建设作用显著。

三、项目建设是建设航空强国的有力举措

四、项目建设是为我国储备飞行专业人才之必要

第三章 项目合作单位介绍

第一节 项目合作单位概况

第二节 项目单位优势

第三节 合作发展本项目的意义

直升机培训及相关产业链上的应用在国内仍处于起步阶段,由于观念陈旧和信息来源的不足,使得直升机在国民生产中的作用没有得到应有的认识和重视。从而使得直升机在开拓市场中面临一定的困难。公司开展中高端直升机通用航空业务将为市场提供使用直升机的示范作用,对市场起到导引和促进的作用。

……

第四章 市场分析

第一节 相关定义及说明

一、航空产业相关定义概述

二、本项目业务范围的确定

第二节 国外通用航空产业分析

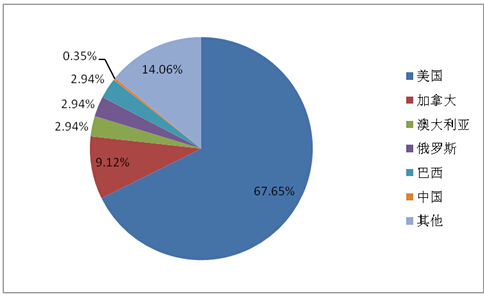

通用航空是经济发达国家重要的支柱产业,在国际市场发展已经趋于成熟阶段。目前,国际上通用航空产业发展成熟国家以美国为代表,其次为加拿大,澳大利亚、俄罗斯等。在这些发达国家,通用航空基本已经历了10年以上的高速增长:美国30年年均10%,加拿大30年年均8%,巴西30年年均6%的高速增长。

在飞机保有量上面,这些国家也都占据了全球通用飞机数量的一定比例。截止2011年,全球通用飞机约有34万架,其中,仅美国就有约23万架,占全球的70%左右,加拿大约有3.1万架通用飞机,澳大利亚、俄罗斯、巴西等国拥有的通用航空飞机也都在1万架以上。

下面简述分析国际主要国家通用航空产业发展现状。

1、美国

……

第三节 中国通用航空产业分析

一、中国通用航空产业规模

与国际发达国家相比,中国通用航空市场发展仍然处于起步发展阶段,有较大的发展空间。2010年,中国国务院、中央军委正式发布了《关于深化我国低空空域管理改革的意见》,其中为充分利用低空空域资源提供了政策指引,自此政策颁发之后,中国的通用航空产业开始呈现一定的增长状态。

1、通用航空生产作业情况

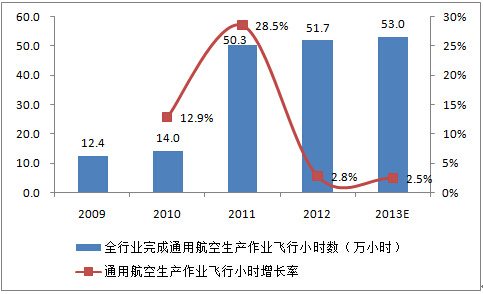

2012年,全行业完成通用航空生产作业飞行51.7万小时,比上年增长2.8%。2013年预计飞行作业时间达到52.98万小时,较上年小幅增长2.5%。

2、通用航空企业运行状况

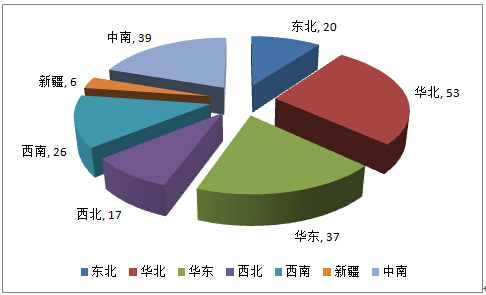

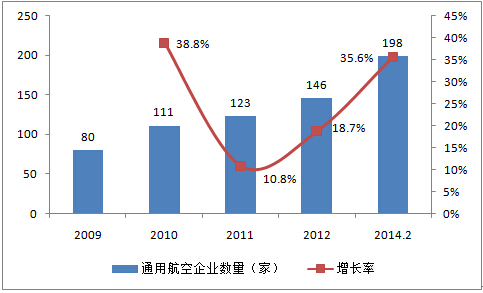

截至2014年2月,获得通用航空经营许可证(经营许可证审批流程及经营许可相关内容见附件)的通用航空企业198家,其中,华北地区53家,中南地区39家,华东地区37家,东北地区20家,西南地区26家,西北地区17家,新疆地区6家。

近几年,中国通用航空企业数量增长态势如下图所示。

二、通用航空产业目标消费群体分析

三、我国通用航空发展预测

第四节 fbo产业发展探析

一、fbo概念简介

二、我国通用航空fbo 发展现状

三、我国通用航空发展存在的问题

四、通用航空fbo发展的影响因素分析

五、fbo投资及发展模式概述

六、对我国通用航空市场发展建议

第五节 国外直升机航空产业分析

第六节 中国直升机航空产业分析

一、国内直升机产业规模

据中国民航2007年底发布的数据显示,当年我国在册的民用直升机总数只有124架,不仅与世界先进水平相比差距显著,就是与每百万人拥有5架的世界平均水平相比,我们也存在着很大差距。我国平均每1200万人才拥有1架直升机,为世界平均水平的1/60;如按国土面积计算,我国每10万平方公里才拥有1.3架直升机,为美、英、法、德、日、俄、加、澳等西方八国平均水平的1/50,为巴西、南非平均水平的1/10。美国的救援直升机近1万架、加拿大有1000多架,巴西500多架,仅圣保罗一个城市拥有的直升机就超过了我国民用直升机的总和。而我国124架民用直升机中,真正可用于应急救援的仅为64架。而且我国的直升机以中小型号为主,高原型、重型直升机几乎是空白,高性能大中型直升机也不多,绝大多数直升机都缺乏绞车等基本救援设施。

截至2010年底,全国民航注册的直升机仅206架,其中可用于紧急救援的直升机仅170多架。而按照国际通行的民航紧急救援标准,救援飞机必须实现30分钟到达发达城市,45分钟到达欠发达地区,因此我国初期至少需要配备1200多架紧急救援直升机。

截至2013年底,我国商业类通用和小型运输公司共拥有直升机274架(此类别公司共有129家,共拥有航空器数量为1052架)。

目前,我国直升机工业虽然在应用领域、服务模式及产业发展等方面都取得了一定进步,但与世界直升机发展水平相比,还存在一定差距。机群数量少、机型结构不合理、应用范围偏窄是目前制约我国直升机产业进步的突出问题。同时,我国还没有建立起专门的直升机搜索救援体系。我国直升机产业还远远不能满足国家经济发展和社会进步的需求。

……

二、直升机目标消费群体分析

三、直升机需求预测

第七节 国外飞行培训学校产业分析

第八节 国内飞行培训学校产业分析

一、国内驾驶员情况概述

1、驾驶员执照数量

截至2013年12月31日,中国民航驾驶员有效执照总数为35505本,其中私用驾驶员执照2480本,商用驾驶员执照18463本,多人制机组驾驶员执照39本,航线运输驾驶员执照14523本。

……

二、可开展飞行培训业务的通航公司基本情况

三、部飞行学校基本情况

四、部学校基本情况

五、项目所在地河南飞行培训学校状况

六、飞行培训目标消费群体

七、发展潜力分析

第九节 飞行俱乐部市场分析

一、国内飞行俱乐部发展概况

二、飞行俱乐部目标消费群体

三、国内飞行俱乐部发展前景

第五章 项目竞争性分析

第一节 竞争现状

第二节 竞争格局

近年来,不断有新的通用航空公司成立并投入,截至2014年2月,获得通用航空企业经营许可证的企业共有198家,其中可以开展通用航空飞行培训业务的企业有95家。这与美国平均每州有10余家飞行培训学校相比,尚有很大差距。

对于这95家具有培训业务的通用航空公司从地域分布、注册资金和业务范围方面进行竞争现状分析。

从企业地域分布方面来看,国内含有飞行培训业务的通用航空企业分布在全国23个省市,其中数量最多的前3个省市分别为北京、山东和广东。从注册资本金方面来看,95家企业中注册资本在10000万以上的,有14家,5000-10000万之间的有31家,2000-5000万之间的有32家,其余18家不足2000万。

……

第三节 典型企业

第四节 项目发展swot分析

一、优势分析

二、劣势分析

三、机会分析

四、威胁分析

第五节 项目竞争优势分析

首先,随着我国的经济保持多年高速增长,综合国力显著增强,国民经济的发展带动了许多行业对通用航空的服务需求已是迫在眉睫,如空中吊挂、商务包机、公务和旅游飞行、医务急救、空中巡逻、公安执勤、消防灭火、环保服务等等需求势头强劲,已不可遏制。河南作为第一农林大省和第一粮食大省,发展通用航空可在农林植保、灭蝗灭虫、飞播造林、人工降雨、气象和灾情监测等方面大展拳脚。

……

第六章 项目建设计划

第一节 项目选址及项目地区概况

一、项目选址

二、项目区域条件分析

三、选址合理性分析

四、影响项目发展的关键要素分析

第二节 项目建设实施计划

第七章 项目发展模式及主要经营业务

第一节 fbo业务

第二节 飞行执照培训、航空运营及俱乐部

第三节 航空作业

第四节 增值业务

第八章 项目建设及发展规划

第一节 主要机型选择

一、飞机机型选择

二、直升机购置渠道及关税

三、飞行模拟器购置选择

四、特种车辆

五、其他设备

第二节 项目工程建设内容

一、项目主要建设内容

本报告研究范围只包含一期项目规划,一期项目主要建设教学培训区、停机区、fbo运营管理中心、飞行俱乐部、航空文化区、娱乐休闲区、行政附属及其他配套设施,项目总占地面积550亩。

二、项目建设用地指标

第三节 项目发展目标及规划

一、战略目标的制定

二、项目发展规划

第九章 项目组织与管理

第一节 组织架构

一、组织架构

二、部门职能介绍

第二节 培训学校核心人员来源及概况

第三节 人力资源管理

第十章 项目发展策略

第一节 市场进入策略

第二节 营销管理策略

第三节 策略实施及控制

第十一章 项目财务分析

第一节 投资总额估算

一、工程建设投资费用

二、工程建设其他费用产

三、无形资产(土地购置费用)

四、项目流动资金估算

六、工程预备费

七、项目总投资及资金筹措表

第二节 成本费用估算

第三节 收入及营业税金估算

第四节 利润估算

第五节 财务效益分析

一、财务内部收益率firr

二、财务净现值fnpv

三、项目投资回收期pt

四、总投资收益率(roi)

第六节 项目敏感性分析

一、项目盈亏平衡分析

二、项目敏感性分析

第十二章 经济效益和社会效益

第一节 经济效益分析

第二节 社会效益分析

第十三章 项目风险分析及对策

第一节 政策风险及应对措施

国务院、中央军委《关于低空空域管理改革的意见》和国家空管委《关于在海口飞行管制分区进行低空空域管理改革试点的复函》是国家层面做出的决策,是改革开放后拓展交通运输方式的又一重要举措。低空空域管理改革的深入开展,将带动通用航空快速发展,通用航空产业在中国又将成为一个朝阳产业,产业链将形成上万亿的市场,这在中国经济高速发展中起到加速器的作用,于国于民都是重大利好战略决策。这一政策在未来相当长的历史阶段不会出现变化。项目面临的政策风险较小。

第二节 市场风险及应对措施

第三节 技术风险及应对措施

第四节 安全风险及应对措施

第五节 管理风险及应对措施

第六节 财务风险及应对措施

第十四章 结论及建议

第一节 结论

一、通航产业发展潜力巨大

中国的通用航空就发展状况而言,可以概括为三点:第一,起步晚;第二,发展缓慢;第三,规模小。与美国、欧洲等通用航空发达国家相比差距较大。

《全国民用机场布局规划》提出,到2020年全国80%以上的县级行政单元能够在地面交通100公里或1.5小时车程内享受到航空服务,所服务区域的人口数量占全国总人口的82%、国内生产总值(gdp)占全国总量的96%。《国务院关于促进民航业发展的若干意见》对于通用航空的发展目标是:通用航空实现规模化发展,飞行总量达200万小时,年均增长19%。故中国的通航产业不论是在国家层面规划、地方政府推动还是市场需求方面,都有很大的发展空间。

民航局也提出“制定并实施通用航空人才培养规划,满足通用航空发展需要”。“扩大通用航空技术人员队伍的培养能力与培养渠道”,“鼓励社会力量、境外资本投资兴办通用航空专业技术人员培训企业和机构”。

《国务院关于促进民航业发展的若干意见》对于通用航空的发展目标是:通用航空实现规模化发展,飞行总量达200万小时,年均增长19%。

本项目发展方向完全挈和我国近几年产业政策发展方向。通用航空产业被列为我国“十二五”重点发展产业,也省河南省当地产业发展规划重要组成部分。由此可见,本项目发展潜力巨大,且无违背我国产业政策的发展要求。

二、直升机培训及飞行/作业项目大有可为

三、通用航空市场日趋激烈

第二节 建议

完整版附件请点击下载:河南省某公司通用航空培训基地项目可行性研究报告案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved