第一章 项目概述

第一节 项目概述

一、项目名称

收购某公司股权项目

二、项目申报单位

(上海)某能源设备有限公司

三、项目背景

任何工业生产的过程都会产生废物,核工业也不例外。不论是军工核设施还是民用核电站的运行,都会产生放射性废物——包括放射性固体废物、放射性液体废物、铀矿废石废渣等。

我国的放射性废物主要来源于军工核设施遗留的放射性废物、核电站每年产生的放射性废物以及核燃料循环设施和核技术应用产生的放射性废物等。这些放射性废物主要有固态、液态和气态三种存在形式,我们通常称之为核三废。核三废如不及时处理,将对环境和公众健康存在极大的潜在威胁。

随着我国核电站数量的增加,中国东部经济发达地区能源短缺的巨大压力得到了有效缓解,但这些核电站在发电的同时也产生了大量的核废料。据中国核电网统计,2015年我国核电站每年产生约2000立方米的中低水平放射性废物和600吨乏燃料,预计到2020年这些放射性废物和乏燃料的积存量将分别达到3万立方米和1万吨。随着核电站的运行,核废料处理问题也日益显现,这也是全世界关注的难题。

而目前我国在核三废处理处置设备生产及产业化方面还比较薄弱,产品品种少、配套性差、部分先进的核三废处理处置设备仍需要进口补充,远远不能满足我国核电完整产业链布局和放射性废物处理处置的要求。

通过收购核三废处理处置设备公司全部股权,引进先进的放射性废物处理、辐射防护、自动化&控制、工业人员防护及维护等技术,实现核三废处理处置设备国产化,填补国内核三废处理先进技术的空白。

四、项目内容

为实现核三废处理处置设备本土化生产,填补国内核三废处理先进技术的空白,公司将充分利用母公司在国内核电装备相关领域与被收购公司在国外核三废处理装备相关领域的影响力和优势,对现有市场及未开发的市场进行营销宣传整合、技术研发整合,从而实现公司持续稳定的盈利。

公司计划拟通过全资子公司(上海)某能源设备有限公司以2,600,000欧元(贰佰陆拾万欧元)(初始每股面额6.02(陆点零贰)欧元以股权受让的方式分两次购买某核三废处理设备公司的全部股权。本次交易范围涵盖该公司90%股权,剩余的10%的股权收购在未来的3年完成。

第二节 可行性研究结论

从市场角度分析,项目产品市场发展空间较大,前景广阔。

从项目公司角度分析,公司凭借其母公司在国内核电装备与被收购公司在国外核三废处理装备相关领域的影响力和优势,对现有市场及未开发的市场进行营销宣传整合、技术研发整合,从而实现公司持续稳定的盈利。

从项目风险分析及对策看,收购风险可控。

从财务评价角度来看,本项目的经济效益较好,项目财务内部收益率、投资回收期、投资利润率几项财务评价指标均优于行业基准值;从项目的盈亏平衡点分析,项目具有较强的适应市场变化的能力。

综合以上分析,本项目成功实施后,将有利于完善公司市场和产品布局,提升公司的市场竞争力和盈利能力。收购完成后,通过整合资源、加强管理,预计公司的市场占有率和综合实力将进一步提高。本次投资收购,具有良好的投资收益预期,能够创造较好股东价值,故公司实施收购股权的方案可行。

第三节 可行性研究报告的编制依据

第四节 可行性研究报告的编制原则和研究范围

第二章 收购方介绍

第三章 项目实施的必要性与可行性分析

第一节 项目实施的必要性

一、利于实现核三废处理处置设备国产化,填补国内核三废处理先进技术的空白

目前,我国在核三废处理处置设备生产及产业化方面还比较薄弱,产品品种少、配套性差、部分先进的核三废处理处置设备仍需要进口补充,远远不能满足我国核电完整产业链布局和放射性废物处置的要求。

公司通过收购某核三废处理处置设备公司全部股权,将先进的放射性废物处理、辐射防护、自动化&控制、工业人员防护及维护等技术引进国内,实现核三废处理处置设备国产化,填补国内核三废处理先进技术的空白。

二、是公司开拓海外市场的重要举措

三、是促进核核工业行业发展的需要

核工业作为当代高科技产业,已成为衡量一个国家综合实力的重要标志之一。就像其他的工业生产一样,核工业在创造辉煌的同时,也产生一些废物,一些带有放射性的废物。我国的放射性废物主要来源于军工核设施遗留的放射性废物、核电站每年产生的放射性废物以及核燃料循环设施和核技术应用产生的放射性废物等。这些放射性废物主要有固态、液态和气态三种存在形式,我们通常称之为核三废。核三废如不及时处理,将对环境和公众健康存在极大的潜在威胁。为此,我国政府自“八五”开始设立军工核设施退役与放射性废物治理专项,对这些核设施退役及放射性废物进行妥善处理和处置,至今已有18年。

但是,核三废治理工程在我国开展时间和西方发达国家相比还不长,尤其是先进的核三废处理处置设备仍需进口,通过收购,将在核三废处理处置设备研发、生产产生积极的作用和影响,进而促进核工业行业的发展。

第二节 项目实施的可行性

一、巨大的市场需求是本项目成功实施的前提

二、我国监管不断规范化是本项目成功实施的基础

从国家监控力度看,我国政府对核三废处理处置设备行业的监管力度随着行业的发展不断加强并走向规范化,对核三废处理处置设备生产企业的准入门槛也不断提高。监管日趋严格所导致的成本增加使得部分生产条件差、无品牌优势的小型核三废处理处置设备企业被逐渐淘汰,而具备品牌优势和质量管理优势的大中型核三废处理处置设备企业则获得了提高市场份额和整合市场的机会。

三、税收支持政策出台为本项目的成功实施创造了条件

四、公司稳步推进的收购策略

第四章 项目产品市场分析

第一节 全球核三废处理处置设备产业发展分析

一、全球核三废处理处置设备市场规模发展情况

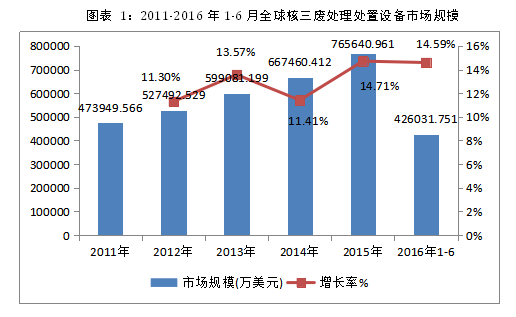

据统计,2011年,全球核三废处理处置设备市场规模473949.566万美元;根据最新统计,2016年1-6月,全球核三废处理处置设备市场规模426031.751万美元。

二、全球核三废处理处置设备供给情况

据统计,2011年,世界核三废处理处置设备供应量862套;根据最新统计,2016年1-6月,世界核三废处理处置设备供应量933套。

三、部分国家核三废处理处置设备发展

第二节 我国核三废处理处置设备行业发展动态分析

一、我国核三废处理处置设备产业现状

核工业作为当代高科技产业,已成为衡量一个国家综合实力的重要标志之一。就像其他的工业生产一样,核工业在创造辉煌的同时,也产生一些废物,一些带有放射性的废物。我国的放射性废物主要来源于军工核设施遗留的放射性废物、核电站每年产生的放射性废物以及核燃料循环设施和核技术应用产生的放射性废物等。这些放射性废物主要有固态、液态和气态三种存在形式,我们通常称之为核三废。核三废如不及时处理,将对环境和公众健康存在极大的潜在威胁。为此,我国政府自“八五”开始设立军工核设施退役与放射性废物治理专项,对这些核设施退役及放射性废物进行妥善处理和处置,至今已有18年。

二、我国核三废处理处置设备需求分析

我国核三废处理处置设备市场需求旺盛,几年来一直呈现递增趋势。据统计,2011年,我国核三废处理处置设备市场需求量86套;根据最新统计,2016年1-6月,我国核三废处理处置设备市场需求量94套,同比增长17.64%。

三、我国核三废处理处置设备供给分析

四、我国核三废处理处置设备进口分析

第三节 核三废处理处置设备产业发展趋势

第五章 项目收购方案

第一节 收购目标企业概况

第二节 收购方案

一、交易的定价政策和定价依据

本次交易的交易价格是依据公司每股初始面额值之8.66倍作为计算基础,即52.15欧元为计算基础。本次遵循公平合理的定价原则,交易价格公允。

二、实施主体

以公司的全资子公司作为执行主体。

三、交易方式

本项目为股权收购项目,不改变原公司项目产品方案。公司计划拟通过全资子公司(上海)某能源设备有限公司以股权受让的方式分两次向某核三废处理处置设备的相关股东购买该等股东持有的全部股权。

(上海)某能源设备有限公司已与公司持股人签署《股份收购协议》,经各方同意,分两次进行本协议项下的股权转让,本次交易范围涵盖公司90%股权,剩余的10%的股权收购在未来的3年完成。

1、收购和出售

第三节 收购后的整合及经营管理

项目如期实施完毕后,(上海)某能源设备有限公司将持有被收购公司100%的股权,该公司将成为(上海)某能源设备有限公司的全资子公司。将有利于公司进一步整合国内外先进技术资源、扩大企业市场份额,提升公司整体经营业绩。(略)

第六章 项目地区条件分析

第一节 地理条件

马德里(madrid),西班牙首都,国内最大城市,经济中心,马德里省首府。是欧洲著名的历史名城。西班牙中央经济区的综合性经济中心,运输、物流、研发、消费和高新技术产业的中心。

马德里同时也是西班牙的商业中心和“总部经济”中心。其位置处于西班牙国土中部,曼萨纳雷斯河贯穿其中。位于伊比利亚半岛梅塞塔高原中部,瓜达拉马山脉东南麓的山间高原盆地中,海拔670米。南下可与非洲大陆一水为限的直布罗陀海峡相通,北越比利牛斯山可直抵欧洲腹地,因此地理位置十分重要,在历史上因战略位置重要而素有“欧洲之门”之称。

马德里也是南欧地区的旅游、文化中心,历史文化遗迹丰富,现代旅游设施齐全,服务业发达。

第二节 气候条件

第三节 交通条件

第四节 经济概况

第七章 项目投资估算

第八章 项目资金筹措

第一节 项目资金运用

项目总投资共为304万欧元,详见投资估算表。

第九章 经济效益评价

第一节 经济效益评估依据、原则与范围

第二节 财务评价基础数据的选取

第三节 财务指标

本项目收购完成后预期收益包括股权派息收入、股权溢价收入、双方资源共享所产生的协同效应为投资方带来的附加价值及营业收入。公司计划分两次向某核三废处理处置设备公司的相关股东购买该等股东持有的公司的全部股权。第一次交易范围涵盖90%股权,剩余的10%的股权收购在未来的3年完成。遵循谨慎性原则进行财务分析,第一次收购完成后,公司持股90%,暂且考虑股息收入;假设2017年股权全部收购完成,进入正常运营后,2018年收益将转为营业收入。

本项目财务基准收益率取行业基准收益率8%。

根据损益表,现金流量表,项目所得税后净现值内部收益率测算表,可进一步测算出动态反映本项目盈利能力的净现值npv、内部收益率irr、项目动态全部投资回收期rt和投资利润率等指标。

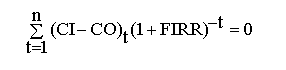

一、财务内部收益率firr

财务内部收益率(firr)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即firr作为折现率使下式成立:

式中:ci——现金流入量;

co——现金流出量;

(ci-co)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算所得税后项目投资财务内部收益率为87.79%,高于项目设定基准收益率或行业基准收益率(ic=8%)。

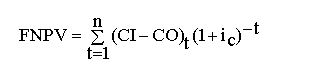

二、财务净现值fnpv

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为8%。

经计算,所得税后项目投资财务净现值103万欧元,大于零。

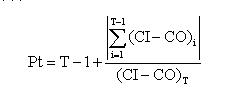

三、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t——各年累计净现金流量首次为正值或零的年数。

经计算,所得税后项目动态投资回收期为1.99年,表明项目投资回收较快,项目抗风险能力较强。

根据项目投资现金流量表,本项目所得税后投资财务内部收益率为87.79%,大于8%;净现值为103万欧元,大于零;投资回收期为1.99年。因此,项目具备良好的盈利能力,投资回收期较为合理。

以上计算表明,营业收入下跌11.14%时,项目投资者刚好能回收本金,项目投资收益为零,故本项目抗风险能力较好。

五、财务评价结论

经计算,所得税前项目所得税后投资财务净现值103万欧元大于零;所得税后项目投资财务内部收益率为87.79%,高于项目设定基准收益率或行业基准收益率;所得税后项目静态投资回收期为1.99年。表明项目投资回收较快,项目抗风险能力较强。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。综上所述,该项目在财务上是可行的。

第十章 项目风险分析

第十一章 项目可行性研究结论及建议

第一节 项目结论

从市场角度分析,项目产品市场发展空间较大,前景广阔。

从项目公司角度分析,公司凭借其母公司烟台市台海集团有限公司在国内核电装备与某核三废处理处置设备公司在国外核三废处理装备相关领域的影响力和优势,对现有市场及未开发的市场进行营销宣传整合、技术研发整合,从而实现公司持续稳定的盈利。

从项目风险分析及对策看,收购风险可控。

综合以上分析,本项目成功实施后,将有利于完善公司市场和产品布局,提升公司的市场竞争力和盈利能力。收购完成后,通过整合资源、加强管理,预计公司的市场占有率和综合实力将进一步提高。本次投资收购,具有良好的投资收益预期,能够创造较好股东价值,故公司实施收购朝日剩余股权的方案可行。

第二节 项目建议

1、加强与合作方的沟通,同时加强与被收购公司管理层与员工的沟通交流,尽快完善公司管理层,实现经营平稳过渡和业务的有效整合,尽快贯彻实施公司的经营计划,降低业务整合风险。

2、制定明确的并购及发展计划,降低企业并购风险,确保项目并购顺利完成。

3、并购完成后,做好营销宣传整合和财务管理整合,保证项目公司发展的经济效益。

4、切实做好项目年度资金计划的落实工作。

5、项目资金计划落实后,及时划拨到专用基建账户,保证项目并购按计划完成。

完整版附件请点击下载:上海某公司收购股权项目可行性研究报告案例-长案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved