第一章 总论

第一节 项目基本情况

一、项目名称

重庆某木材产业园项目

二、项目性质

新建

三、项目建设地点

项目建设地点位于位于重庆市永川区

四、项目建设内容

项目占地项目总用地面积约293亩,其中a地块约163亩,b地块约128.8亩,主要建设内容有:

a地块外围沿街为研发厂房,东北角设有人行入口广场,生活配套宿舍,设有地下车库解决停车需求。地块中部为物流仓储厂房,地块不规则区域利用成木材堆放区。

b地块定位为以木材集散、物流仓储区、木业展销等功能为主的生产制造及物流仓储基地。

五、项目定位

项目建成后,将形成集木材与木制品展销、木材加工制造、木业高新创研、木业文化推广、仓储物流配送为一体的现代高新物流园区项目,逐步形成产业化集群。项目将充分利用长江内陆港口优势,成为继张家港、太仓等沿海木业集中物流港之后的内陆木材与木制品流通平台,作为“丝绸之路”重要支点,打通内陆地区木材与木制品引进来和走出去的重要通道。

六、项目投资与资金筹措

项目总投资23215.83万元,其中14000.00万元由银行贷款,剩余9215.83万元由企业自筹解决。

七、项目实施进度

项目实施进度为7个月,即2017年5月-2017年12月。

第二节 项目公司简介

第三节 可行性研究结论

1、在宏观环境上:当前国家规划、地区建设宏观环境较好,项目符合宏观发展的趋势,且各级都有相关鼓励政策、专项资金和税收等支持,宏观上十分利好。

2、在基础条件上:项目交通便利,但离成都腹地较近,辐射能力带来折扣;但港口为稀缺资源,应充分利用港口,辐射港口周边。

3、在市场需求上:国家向西开发和成渝地区的建设趋势都将形成巨大的木材需求;成渝作为西南地区中心城市,房地产市场也必然再经历长时间繁荣,也将为建筑市场带来长久需求;成都作为西部家具制造中心,其家具木材的需求量虽然较少,但一直保持稳定;周边加工等产业还未形成聚集优势,可以有效利用;作为港口腹地,该项目地块具备增值潜力;项目具备极大的市场潜力。

4、在竞争环境上:周边有一些小型市场,但不会对项目极成重大威胁;成都市场的大西南建材城、家具材料市场和本项目更多的是各自经营细分市场,不存在重大竞争兰系;周边港口将会对项目带来一定分流,在这上面应加以重规。

5、经济指标显示,该工程具有高出同行业基准收益率的内部收益率,具有经济可行性。

综合评价:项目顺应国家政策走向,符合市场发展趋势,有较好的区位交通和基础设施条件,项目所辐射的市场基础和发展前景较好,经济效益良好,具备可行性。

第四节 可行性报告编制依据

第二章 建设背景及必要性

2015年3月28日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,标志着“一带一路”战略进入新阶段。文件指出,与“一带一路”沿线国家的合作重点将以政策沟通、设施联通、贸易畅通、资金融通、民心相通为主要内容。文件的发布表明向西开放成为国家战略,西部经济迎来再次发展历史机遇,一带一路沿线城市及基础设施建设迎来高峰。贸易互通将带来更大的贸易便利性,物流、贸易迎来发展良机,木材进口、家具出口将有更大的贸易便捷和市场空间。

2016年是“十三五”的开局之年,是经济新常态下企业转型升级、“供给侧”改革的关键时期。同时,2016年也是“互联网+”时代和大数据引领中国木材与木制品行业快速发展的年份。在互联网开始由消费领域向生产领域拓展的过程中,农业、制造业等传统产业的供应链正迎来改造,采购、生产、销售、售后等环节正出现新的业态和方式。木材在流通过程中也正受电商、互联网金融等互联网因素的影响。

天然林是我国森林资源的精华,是结构最复杂、群落最稳定、生物量最大、生物多样性最丰富、生态功能最强的森林生态系统。实施天然林保护工程是1998年长江、松花江流域发生特大洪水灾害之后,党中央、国务院作出的一项重大战略决策。工程建设16年来取得了巨大的综合效益。目前,国家林业局已经起草了《天然林保护条例》,2017年将全面停止全国天然林商业性采伐。天然林保护工程扩大到全国,通过发展木材战略储备和国际市场进口解决国内木材需求。根据相关测算,该项措施将转换至少5000万立方米的木材进口需求。

第三章 市场发展分析

第一节 中国木材进口市场分析

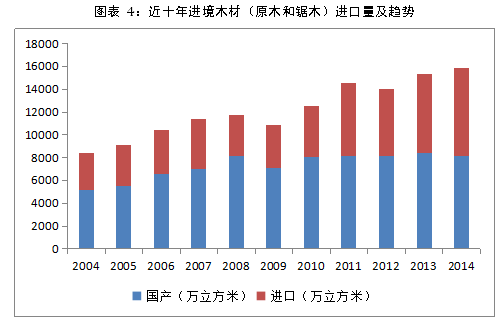

据统计数据分析发现,截止到2014年我国现有森林面积为2.08亿hm2,在世界森林面积中排名第五,而人工林保存面积达到了0.69亿hm2,位居世界第一,单从森林资源总量方面分析,我国一直处于世界前列,但是从人均森林面积角度分析,我国人均森林面积还不足世界人均的22%。在如此严峻的形势下,国内市场木材市场供求关系也越来越紧张,而为了满足社会发展及人们生产生活的需要,木材进口成为了首要选择。

根据中共中央、国务院公布的《国有林场改革方案》和《国有林区改革指导意见》,2016年全面停止非天保工程区国有林场天然林商业性采伐;2017年实现全面停止全国天然林商业性采伐。国内木材缺口将进一步加大,短期内对国外进口木材进依赖程度也将进一步增强。

我国是原木进口大国,我国原木进口量增长,带动国际原木市场交易量的增长。中国锯材进口的主要地区是欧洲、北美洲,分别占锯材进口量的38.8%、36.8%。中国从亚洲进口锯材也不少,占中国锯材进口量的15.3%。据海关统计,2016年全年累计,我国原木进口量累计完成4872.47万立方米,比上年增长9.33%,比上年进口量增加415.67万立方米。在原木进口中,针叶材3366.56万立方米,占原木进口量的59.09%,各类阔叶原木1505.91万立方米,占原木进口量的30.91%。

第二节 川渝地区木材市场分析

第三节 物流仓储市场分析

第四章 选址及区位条件

第五章 建设方案

第一节 项目建设目标

重庆某木材产业园项目落户于港桥工业园区内,位于重庆西三环高速路松溉下道口十字路口交叉处,西三环松溉下道口沿线北侧地块。

第二节 规划设计

第三节 建筑设计

第六章 项目定位及运营

第七章 实施计划

第八章 投资估算及资金筹措

本项目总投资23215.83万元,其中,固定资产投资为22990.66万元,流动资金为225.17万元。详见附表建设投资估算表。

第九章 经济效益分析

第一节 财务评价

一、评价依据

二、基础数据和说明

三、营业收入及税金测算

本项目建成后,收入来源主要有园区租赁收入、园区销售收入、物业管理收入、物流服务收入、木材经销、金融和信息服务收入等,根据详细预估,本项目运营期第三年年收入为10954.02万元,第四年到第十年年收入为5296.86万元。其中:

营业收入与税金估算详见附表(略)。

四、成本费用测算

1、燃料及动力费

项目运营期间,年燃料与动力费用为233.03 万元。

2、工资及福利

指职员的基本工资、辅助工资和工资附加费。根据估算,本项目达产年工资及福利费用额为834.48 万元。

3、折旧及摊销

本项目建筑物折旧年限按照20 年,设备折旧年限按照10 年,残值率均为5%。项目土地费用按照10 年摊销。

4、修理费

本项目修理费按照设备折旧值的15%计提。

5、其他费用

按照园区运营实际情况计提。

6、总成本费用

项目10 年平均总成本费用为3058.56万元。详见附表。

五、利润测算

经测算,项目实施后10年平均利润总额为3552.07万元,10年平均净利润2664.05万元。具体见附表项目利润与利润分配表。

第二节 财务评价指标

本项目财务基准收益率取行业基准收益率10%。

根据损益表,现金流量表,项目所得税后净现值内部收益率测算表,可进一步测算出动态反映本项目盈利能力的净现值npv、内部收益率irr、项目动态全部投资回收期rt和投资利润率等指标。

一、财务净现值fnpv

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为10%。

经计算,所得税前项目投资财务净现值9528.01万元,所得税后项目投资财务净现值3915.08万元,大于零。

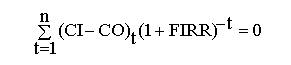

二、财务内部收益率firr

财务内部收益率(firr)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即firr作为折现率使下式成立:

式中:ci——现金流入量;

co——现金流出量;

(ci-co)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为23.47%,所得税后项目投资财务内部收益率为16.69%,高于项目设定基准收益率或行业基准收益率。

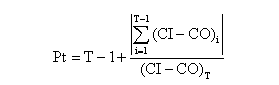

三、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目投资回收期为4.26年(不含建设期),所得税后项目投资回收期为6.83年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

四、总投资收益率(roi)

总投资收益率表示总投资的盈利水平,系指项目达到设计能力后正常年份的年息税前利润或运营期内年平均息税前利润(ebit)与项目总投资(ti)的比率,总投资收益率应按下式计算:

式中:ebit——项目正常年份的年息税前利润或运营期内年平均息税前利润;

ti——项目总投资。

经计算,本项目总投资收益率为11.89%,表明项目盈利能力较强。

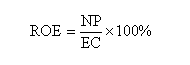

五、项目资本金净利润率(roe)

项目资本金净利润率表示项目资本金的盈利水平,系指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(np)与项目资本金(ec)的比率,项目资本金净利润率应按下式计算:

式中:np——项目正常年份的年净利润或运营期内平均净利润;

ti——项目资本金。

经计算,项目资本金净利润率为9.23%,表明盈利能力较强。

第三节 项目盈亏平衡及敏感性分析

第四节 财务评价结论

本项目投资净利润率为8.65%。通过对项目投资现金流量表分析,项目税前财务内部收益率为23.47%,税后财务内部收益率为16.69%;税前财务净现值为9528.01万元,税后财务净现值为3915.08万元;税前动态投资回收期为4.26年,税后动态投资回收期为6.83年。

从财务盈利能力分析看,项目财务内部收益率、投资回收期、销售净利率等财务评价指标均优于行业基准值;从敏感性分析看,项目运营风险较低。这表明项目投资回收较快,项目抗风险能力较强。根据测算,项目在运营期间,可按时偿还借款,还款能力较强。

第十章 风险与控制

第十一章 可行性研究结论与建议

第一节 结论

1、本项目建设地点具有良好的区位优势,经济基础良好,外部水和电力等基础设施配套完善,交通方便。周围拥有完善的基础配套设施,政府积极营造优越的投资优惠环境,项目的建设条件有利于项目的进入和发展。因此,本项目建设条件可行。

2、通过市场分析,当地的进境木材流通行业难以满足需求,急需建设一个新的集木材加工、仓储、运输模式于一体的产业园区。本项目将促进木材流通行业模式创新,提升行业竞争力,具有广阔的市场发展前景。

3、项目园区的建设方案,以及供配电、给排水、道路、绿化等配套工程,规划布局合理,能够满足项目需求;同时符合节能环保和可持续发展的要求,项目采取了合理的节能措施和环境保护措施,对环境不会造成危害。

4、本项目投资净利润率为8.65%。通过对项目投资现金流量表分析,项目税前财务内部收益率为23.47%,税后财务内部收益率为16.69%;税前财务净现值为9528.01万元,税后财务净现值为3915.08万元;税前动态投资回收期为4.26年,税后动态投资回收期为6.83年。从财务角度看,项目是可行的。

5、项目的实施对当地经济发展、关联产业发展以及社会就业等均有积极的影响。

综上所述,经各项内容的研究分析,项目产品有较好的市场前景、财务效益和良好的社会效益,本项目总体上是可行的。

第二节 建议

1、项目建设单位应当组织专班,分工负责,制定详尽的阶段计划,做好人员的培训,保证项目如期投入运营。

2、项目建成投入使用后,密切关注国家相关产业政策和法律,做好各项应对措施,积极关注市场行情,对行业持续动态分析,保证项目的良好运转。

3、加强企业管理和人才队伍建设,全面提高科学决策和技术实力,增强防范市场风险的能力,加强人才队伍建设,强化职工培训,提高职工队伍素质,满足企业可持续发展需要。

完整版附件请点击下载:重庆某木材产业园项目可行性研究报告案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved