第一章 项目依据及概况

第一节 设立目的及依据

一、设立目的

为服务山东实体经济,向中小企业提供专业、优质、高效的供应链金融服务,打造立足**、依托**,以产业链、贸易链节点企业为目标客户的有市场影响力、有品牌价值的一流商业保理公司。

二、设立依据

第二节 项目总论

一、公司名称

二、企业性质

三、法定代表人

四、投资方

五、注册地址

六、注册资本

七、经营期限

八、经营范围

第二章 投资方基本情况介绍

……

第三章 必要性及可行性分析

第一节 项目建设背景

一、政策背景

在我国经济转型升级的大背景下,来自政府、企业和社会组织的关注和支持使得商业保理行业迅速壮大,但商业保理行业在我国仍属于新兴行业,有关行业监管的法律、法规、政策和实践仍在不断发展和完善。

……

二、经济背景

根据国家统计局发布的数据,2016年末全国规模以上的工业企业的应收账款总额达到12.6万亿元,比上一年度增长了9.6%。在我国企业债务风险攀升、企业债务率居高不下的背景下,应收账款作为融资模式的应用日益增多,这同时也为商业保理行业的发展开启巨大的市场空间。

截至2016年底,全国商业保理应收账款规模约5000亿元人民币,融资余额超过1000亿元人民币,服务的中小企业超过10万家。但从全国应收账款总量来看,仍有大量的应收账款处于“闲置”状态,并未得到很好的应用。故新设保理公司参与全国应收账款市场,仍将会有较大的发展空间。

与此同时,自从2012年社会融资增速达到19.1%高位之后,全国社会融资规模一直保持下行态势,相比商业银行不良贷款率却不断攀升,接近银行业风险2%的警戒线。不良率的攀升将使得银行更注重贷款的风险控制,资金会更多的投向信用度较高、负债率低的企业,银行银根收紧,中小企业融资难的问题将更加凸显。

……

第二节 项目建设必要性

一、项目建设是落实国家政策及**地方发展规划的需要

当今中国,绝大多数企业的账面上都挤满太多应收账款。应收账款的存在,让利润割断了与现金流的关系,使得企业利润的增长可以与现金流不同步。中国人民银行官网于2017年5月16日晚发布最新消息,由人民银行牵头,会同多部委联合印发《小微企业应收账款融资专项行动工作方案(2017-2019年)》,指明将全面实施小微企业“应收账款融资专项行动”。

国家支持金融创新,鼓励金融机构创新服务中小企业,以拓宽融资渠道,增加资金的流动性。****公司的设立正契合了这一趋势。本项目将切实贯彻国家和地方政策与规划,建立合法合规的商业保理公司,大力支持**及山东金融服务业的发展,为本地企业及经济的发展助力。

二、项目建设是促进金融发挥核心作用支持**经济更好更快发展的需要

三、项目建设是完善**经济金融生态环境的需要

四、项目建设是增加**就业岗位的需要

第三节 项目建设可行性

一、地方优势

二、市场需求

三、行业独特优势

四、发起人优势

五、专业化人才团队

第四章 项目所在行业市场分析

第一节 保理行业迎来“黄金时代”

一、全球保理业务总量及构成

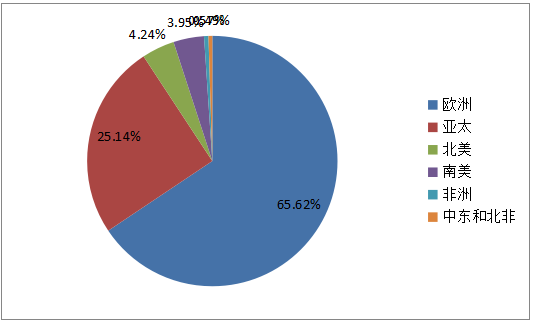

据国际保理商联合会(fci)统计,受全球经济尤其是货物贸易持续下降的影响,2016年全球保理业务总量为2.355万亿欧元,略低于2015年的2.367万亿欧元。这是全球保理业务量有史以来首次出现下降。其中,占据全球67.7%市场份额的欧洲增长了2.5%;占据全球20.35%市场份额的亚洲保理市场因中国保理市场大幅下降受到巨大影响,下降了14.9%;美洲保理市场增速9.4%,非洲保理市场增长了47.6%。

受银行保理大幅收缩的影响,2016年中国大陆地区保理业务量为0.26万亿欧元,占全球保理市场的11.24%,同比下降了25%。与此同时,中国商业保理行业连续四年成倍增长,2016年业务量已达5000亿元人民币。

目前,世界各国已经将保理视为一种安全可靠的贸易融资方式。国际金融危机为应收账款融资的发展提供了绝佳的市场环境,保理和应收账款融资服务行业继续扩张,已经进入了“黄金时代”。

二、我国保理行业发展历程

第二节 我国商业保理总体发展环境

2016年商业保理行业发展环境总体有利、增长动力强劲。国家提出在适当扩大总需求的同时,更加注重推进供给侧结构性改革,着力振兴实体经济,大力发展应收账款融资,总体环境更加适宜于商业保理行业的发展。

一、行业政策环境喜中有忧

二、保理市场需求持续旺盛

三、商业保理融资渠道仍需拓展

四、保理司法环境有所改善

五、信用环境改善进展缓慢

六、交易在线化快速发展

第三节 我国商业保理行业发展现状

一、2016年商业保理企业注册情况分析

二、2016年51家商业保理企业经营情况分析

三、应收账款转让登记情况

四、行业发展特点

五、行业市场规模及发展趋势

第四节 商业保理行业融资方式分析

一、融资情况

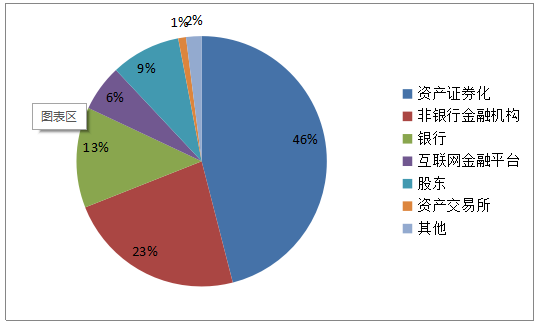

《2016年中国商业保理行业发展报告》对24家商业保理公司的再融资情况做出了统计。2016年,24家保理公司融资总额共计459.41亿元。其中,资产证券化成为主要融资渠道,融资总额为210.32亿元,占比64%。通过非银行金融机构的融资约为104.66亿元,占比23%。通过银行、股东和互联网金融平台的融资总额分别为62.05亿元、43亿元和25.4亿元,占比分别为13%、9%和6%。通过其他途径和资产交易所的融资总额分别为9.82亿元和4.05亿元,占比2%和1%。

二、主要融资方式分析

商业保理是一个类金融行业,主要依靠杠杆获得业务发展资金。自从2012年我国商业保理发展以试点的形式推广开来,监管部门对其资金来源也做了规定。例如,《天津市商业保理业试点管理办法》第10条规定:商业保理公司的营运资金为公司注册资本金,银行贷款等间接融资,发行债券等直接融资,以及借用短期外债和中长期外债。《中国(上海)自由贸易试验区商业保理业务管理暂行办法》中规定:从事商业保理业务的企业可以通过银行和非银行金融机构和股东借款、发行债券、再保理等合法渠道融资。

监管部门禁止保理公司使用吸收存款的方式获得资金,目前商业保理公司允许的资金渠道来源主要有:(1)公司注册资本金;(2)银行贷款等间接融资;(3)发行债券等直接融资;(4)借用短期外债和中长期外债;(5)非银行金融机构借款;(6)股东借款;(7)再保理融资;(8)其他合法合规的融资方式。

从国内商业保理实践来看,保理公司可行的资金渠道并不多,上述允许的很多资金来源方式在实践中都没走通。从近几年国内商业保理实践来看,保理公司主要资金来源包括:(1)自有资金,包括注册资本金和自身盈利;(2)银行融资;(3)股东借款或股东委托贷款;(4)与其他保理公司合作再保理融资;(5)p2p等互联网金融平台;(6)资产证券化(专项计划模式);(7)资管计划、信托计划等融资。目前银行融资仍是保理公司最主要的资金来源。

1、银行信贷

银行融资是当前商业保理公司主要的外部资金来源,主要有商业保理公司主体授信和项目授信两种业务模式,具体操作模式如下:

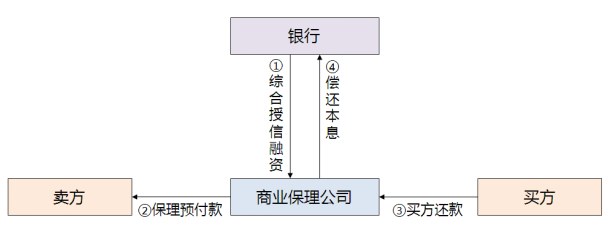

(1)商业保理公司综合授信模式

银行对商业保理公司的主体资质进行审核评级,包括商业保理公司注册及实收资本、股东背景、业务规模、业务流程、风控体系等,根据评级结果给予相应授信额度。

(2)再保理合作模式

该模式主要是基于项目合作,商业保理公司对发放保理融资后,再将形成的保理资产转让给银行,由银行根据受让的商业保理公司应收账款资产进行再保理融资。

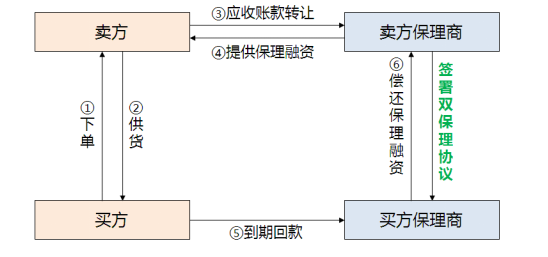

(3)双保理合作模式

该模式下,由商业保理公司与银行签订双保理合作协议,一般由银行作为卖方保理商,为卖方提供贸易融资,而商业保理公司承担应收账款管理、催收、买方信用风险担保等服务。

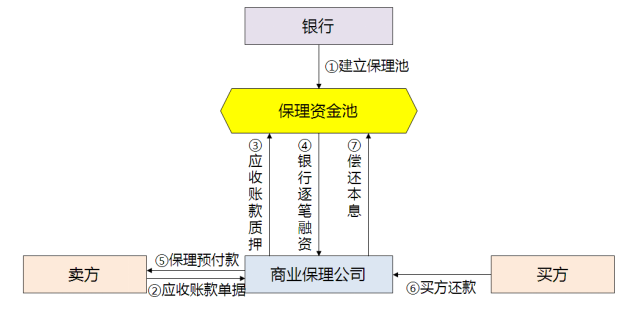

(4)保理池融资模式

该模式本质与再保理模式相似,只是不是逐笔操作,而是由银行确定一个资产清单,对清单内的资产可以向商业保理公司提供再融资,到期后回款到商业保理公司与银行共管的回款专户。

2、股东资金支持

3、互联网金融平台

4、资管/信托计划

5、资产证券化

6、其他融资方式

三、融资方式评价

当前商业保理公司大部分还是依赖自有资金,原因主要有两个:一方面,初期业务规模较小,自有资金可以支撑;另一方面,外部资金渠道要求较为苛刻,对成立不久的保理公司而言,业务规模、各方面资质都无法满足要求。有业内人士提出,我国的商业保理公司不缺业务,甚至有着大量的优质业务,问题在从哪可以获得低成本的、可持续性的资金。随着业务规模的扩大,自有注册资本金显然不足以支撑业务规模的扩大,监管虽然允许商业保理公司可以放大到10倍杠杆,然而现实问题在于如何获得社会各种渠道的资金来提高杠杆率。

商业保理公司要想进一步做大保理规模,更好地服务中小企业,助力实体经济发展,必须要拓展融资渠道。针对上述几种融资方式,评价对比如下:

第五节 同业状况分析

第六节 行业市场分析小结

第五章 项目商业模式

第一节 拟设立商业保理公司的定位

第二节 业务板块

第三节 业务流程

第四节 业务发展规划

第六章 项目风险识别及防控

第一节 风险识别

商业保理作为我国一种新近出现的金融工具,自然会与其它金融工具一样面临诸多的金融风险。国际上普遍按照引致风险来源的不同将金融风险划分为市场风险、信用风险、流动性风险、操作风险和法律风险等几种类型。

现阶段,我国商业保理行业面临的主要金融风险主要是市场风险、信用风险、操作风险以及法律风险。

一、市场风险

二、信用风险

三、操作风险

四、法律风险

第二节 风险防范

一、市场风险防范对策

二、信用风险防范对策

三、操作风险防范对策

四、法律风险防范对策

第三节 风险控制

一、建立保理评估模型

二、商业保险

三、再保理

四、保理资产证券化

五、与其它保理公司合作

六、分散商业保理投资

第七章 项目组织机构、劳动定员和员工培训

第一节 企业组织机构设置

一、机构设置原则

二、机构设置

第二节 劳动定员和人员培训

一、公司用人原则

二、劳动定员

三、人员培训计划

第八章 项目投资及资金使用

第一节 投资估算

一、估算范围

二、建设投资估算

三、预备费用估算

四、流动资金估算

五、总投资

第二节 资金筹措和使用计划

一、资金来源

二、资金使用计划

第九章 项目社会经济效益分析

第一节 经济效益分析

一、盈利模式

本项目盈利方式主要包括保理融资利息,保理服务管理费,信息咨询费等,项目运营采用再保理和再融资的模式,逐步扩大业务规模。

1、保理融资利息。保理融资是我国当前开展最为广泛、发展最为迅速的保理业务类型。保理公司为保理申请人提供保理融资,保理融资利息是保理公司主要的营业收入,一般根据客户融资的金额和期限来收取。

2、保理服务费、管理费。保理公司为保理申请人提供保理服务,还可以向保理申请人收取保理服务费、管理费。另外,部分保理公司还会收取单据的处理费。

3、经济信息咨询费。保理公司为客户定制个性化的信息、信用管理等方面的咨询、顾问服务,包括信息定制报告、商账管理助手、信用管理顾问、资金顾问、经济金融培训等。

二、财务测算

1、收入及税金测算

2、成本测算

3、利润

第六节 项目投资未来的现金流量预测

一、预测基础

二、投资现金流量分析

1、项目现金流量净现值npv

2、投资回收期pt

第二节 社会效益分析

一、优化山东融资环境,提升投资吸引力

二、提升企业的应收账款管理水平以及提供流动性提高资本配置效率

三、有助于促进大企业提升供应链管理水平

四、响应中央工作号召,服务中小企业

五、项目建设有利于推进**信用建设,进一步优化企业商业信用环境

第十章 项目整体评价

第一节 财务效益评价

公司注册资本金为**万元人民币,经测算,项目运营期第三年营业收入将达到**万元,年利润总额将达到**万元。从财务数据看出,项目盈利能力较好,可行性较高。

第二节 总体评价

一、符合国家及山东省政策与产业规划

二、市场前景广阔

三、定位明确,业务板块设计合理

四、公司客户群体稳定,具有一定的优势

五、经济效益良好,社会效益显著

六、结论

完整版附件请点击下载:山东省某商业保理公司设立项目可行性研究报告案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved