传统能源领域:“寡头垄断”的格局

尚普咨询研究认为,中国石油消费的市场化程度在迅速提高,但石油产出方面依然处于高度垄断之中。中石油、中石化和中海油三家巨头公司的存在,造就了中国原油市场供应的寡头格局;国内拥有进口原油专营权的也只有四家(上述三家加上中化),依赖于配额生存的其它小规模进口商只分享到20%左右的配额;成品油的批发更是几乎由中石油和中石化两家垄断,而零售方面,两大公司在各自领域市场上都具有垄断力量。

图表 2010年石油和天然气开采业产值在国民经济中的占比

资料来源:国家统计局 尚普咨询整理

煤炭行业本来就是国有资本处于主导地位,行业集中程度较低,但是山西、河南、内蒙古、陕西等省区正进行煤炭企业重组整合,向石油行业和电力系统靠拢,以规模经济为目标,倾向于垄断。其中,山西省煤炭行业兼并重组后,全省将形成以股份制企业为主要形式的办矿格局,民营、国有、混合所有制并存,其中混合所有制占到50%左右,民营企业占到30%以上,国有企业占到将近20%。

图表 2010年煤炭开采和洗选业产值在国民经济中的占比

资料来源:国家统计局 尚普咨询整理

尚普咨询分析师苗建旺认为,电力行业以5大国有公司为主,因为电力供应行业规模经济的需要,因此,在电力行业,国家垄断至今仍没有打破。

新能源领域:国企与民企并重

在新能源领域,民营企业首先发展起来,但国有企业后来居上。国企与民企相互竞争、相互合作将是产业发展的长远态势。

为了减少对石油的依赖,过去几年间,世界上许多国家纷纷投入巨资研发生物燃料技术,从欧洲、美国直到巴西,以消耗粮食为主的生物燃料有了长足的进步,但是同时引发了对土地资源的争夺。

近年来,中国已经在生物燃料上取得了很大的发展,特别是乙醇制备生物燃料。中国的吉林燃料乙醇、黑龙江华润酒精与安徽丰原等企业通过玉米乙醇消化了大批陈化粮,但是因为此后各地纷纷上马燃料乙醇企业,对国家粮食安全造成一定的威胁,因此,2007年国家发改委严厉表示,以后将不再批复以粮食为原料的燃料乙醇企业。

在种种压力之下,国际上开发生物燃料的企业开始将目标锁定在第二代生物燃料技术,比如纤维素乙醇,利用非粮作物如蓝藻等做生物柴油、生物质液化等。

随着外资能源企业进入中国,第二代生物燃料技术在中国也悄然发展开来。为了节能减排以及可持续发展的需要,国内推出车用乙醇试点城市计划,为乙醇燃料的发展提供了新的契机。

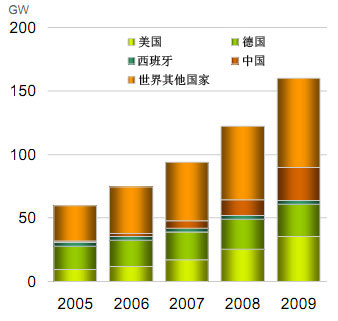

图表 2005年—2009年世界风电产能情况

数据来源:BP能源统计 2010

国内新能源设备发展程度较低

以风电设备为例,国外厂商垄断风电设备市场七成多的份额。中国风电市场的发展,吸引诸多外国风电设备制造商进入中国。

2005年,美国GE能源集团的中国首个风机组装厂在沈阳成立。通用电气能源(沈阳)有限公司系美国GE能源集团的独资子公司,工厂主要生产1.5兆瓦风机。

2006年9月,西班牙最大的风力发电设备生产商格美萨公司在华投资的首家风力发电厂于天津正式投产,组装能力为820台。与此同时,格美萨还与国电能源签订了中国风能发电领域里在当时最大的一份合同。

全球风叶三大制造商丹麦的LM公司、维斯塔斯风力系统公司和德国的Enercon公司也先后进入中国市场,相继在华建厂。

德国巨头西门子在上海临港新城产业区内开工建设中国最大的风电设备生产企业。西门子风电项目首期投资额约为1亿欧元。其中,已注册成立了西门子风力发电叶片(上海)有限上市公司,总投资额为6400万欧元,注册资本为2500万欧元,负责生产、安装风力发电设备配套的叶片、机械件、电气件和液压件及其配套零部件。另外,西门子上市公司还在临港注册成立西门子风力发电机舱(上海)有限上市公司,一期投资1200万欧元,注册资本为500万欧元。

近几年,由于国内风电市场的大发展,国内风电设备制造商同样取得了长足的发展。但是在核心技术层面,国内企业同国外制造商相比,仍然存在很大差距。今后,对于国内风电设备制造商来说,研发符合国际要求的技术设备是首要任务,如何提高风能的利用效率是研发的基本方向。

能源消耗行业集中程度

我国是能源大国,但在能源的分布上不是很理想。以探明储量的区域分布看,能源大多分布在北方。其中,煤炭资源集中在华北和西北地区,仅山西一省就占全国探明储量的1/3,而人口较集中,经济相对发达的东南9省市储量却很少;石油资源主要集中在东北、华北和西北;水力资源的集中分布在西南地区。东南沿海地区能源资源偏少,但能源的使用量用颇为巨大,对能源运输和开发利用带来诸多不利因素。

尚普咨询比较了我国的能源储存情况,我国能源的消费主要集中在东南沿海地带。能源开采与消费的不对等情况,对我国能源运输,提高利用效率等提出了更高的要求。

首先,东南沿海地区能源消耗大,但开采上却处于弱势,尤其以上海,浙江,广东为最。

其次,西南地区能源开采程度还比较低,以贵州,广西,西藏为代表。

尚普咨询研究结论认为,大规模、长距离的北煤南运、北油南运、西气东输、西电东送,是中国能源流向的显著特征和能源运输的基本格局。这就要求国内能源开采企业布局中西部,供应东部的基本经营方式。同时,对于我国的交通运输,以及电网,燃气网建设提供贯穿东西的要求。

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved

0人参与评论