财务舞弊的目的,是产生虚假的会计利润,根据会计的平衡关系,贷方产生利润,借方则有虚增资产、虚减负债、虚减权益等三种可能,这就是“舞弊的会计恒等式”。贷方利润,可能是由虚记收入产生的,也有可能是少计成本或费用产生的。

一

恒等式的借方

(一)虚增资产

虚增资产,往往是公司内部“费用资本化”以及“自我交易”的结果,所谓“自我交易”,指先通过虚构资产交易(例如,支付往来款项、购买原材料、长期资产支出等)将大额资金转出,再将上述资金设法转入发行人客户,最终以销售交易的方式将资金转回。

1、流动资产虚增

流动资产虚增,包括货币资金虚增,应收账款、其他应收款、预付账款等往来款虚增,以及存货虚增等。

货币资金虚增,往往是银行流水和银行存款余额直接作假,多数情况下需要银行的配合,性质非常恶劣。往来款虚增的原因,可能是虚增了收入而没有配合回款;也有可能是流出的现金在其他应收款或预付账款挂账而尚未处理,实际现金已包装为经营现金的流入。

存货虚记的原因,有可能是数量虚增、有可能是单位成本虚增,也有可能是数量和成本同时虚记。存货包括原材料、在产品和产成品,三种类别都有可能形成数量或单位成本的虚增。

2、长期资产虚增

相比于流动资产,在建工程、无形资产、生产性生物资产等长期资产的真实成本难以判断,故其虚增往往更具有隐蔽性。形成虚增的原因,可能是将费用进行了资本化处理;也有可能是通过增加长期资产包装成投资性现金流出,流出后再包装为经营性现金流入。

(二)负债或权益虚减

1、负债虚减

通过少计采购,可以达到少计成本或费用的目的,虚增利润的同时虚减了对供应商的负债,虚减负债往往需要供应商的配合。

负债虚减需要第三方的配合,属于第三方输送利益,“天下没有免费的午餐”,这种利益输送只能是暂时性的,是存在其他的背后利益安排的。

2、权益虚减

关联方通过关联交易输送利润,形成的非正常利润本质上属于与公司的“权益性交易”,虚计利润的同时,也就减少了权益。

可能的情况包括:公司以远高于公允价值的价格向关联方销售,以远低于公允价值的价格向关联方采购,关联方代付成本和费用,关联方提供的资金包装为虚构收入的回款等。

二

恒等式的作用

通过舞弊恒等式的原理可以知道,虚计利润必然会影响到资产负债表科目,所以通过分析资产负债表科目存在的异常,往往可以发现财务舞弊的线索。

较大的财务舞弊,无一不是虚增收入和虚减成本,即除非虚增收入和虚增成本完全匹配,否则都会带来毛利率虚高的问题。由此,对于大部分的财务舞弊,“毛利率畸高、资产异常”是一个最常见的信号。

资产科目的异常,主要表现在资产余额、类别及波动与公司的经营模式、业务特点和商业常识不相符。一些常见的资产异常情况:银行存款余额很大,但同时存在持续频繁的银行借款;应收账款增幅远超过收入增幅,且集中于新开发客户;向明显处于行业弱势地位的供应商大量预付款项;存货周转率过低且与经营规模明显不符,尤其是一些存货数量难以盘点核实,以及存货的价值难以判定的行业;在建工程、无形资产及生产性生物资产等长期资产大幅度增加,但大量购建缺乏经营上的合理性和必要性,尤其是在新增资产真实性难以验证的情况下。

通过负债的虚减降低成本和费用,以及关联方通过代付成本和费用虚增利润,实质上是影响报表的完整性,在实务中完整性比较难以发现的。通过分析对供应商往来款的不正常下降,结合采购单价和相关费用的波动情况,可以发现成本费用存在的异常。

关联方通过不公允价格进行的销售和采购,通过与第三方交易的价格对比,是比较容易发现的。

三

近期的几个舞弊案例

选择2016年中国证监会公布的三个舞弊案例,包括IPO申报的振隆特产、新三板挂牌的参仙源、拟重组上市的康华农业三个公司。全部属于农业企业。通过分析案例,按“舞弊恒等式”的关系找出资产负债表的问题。

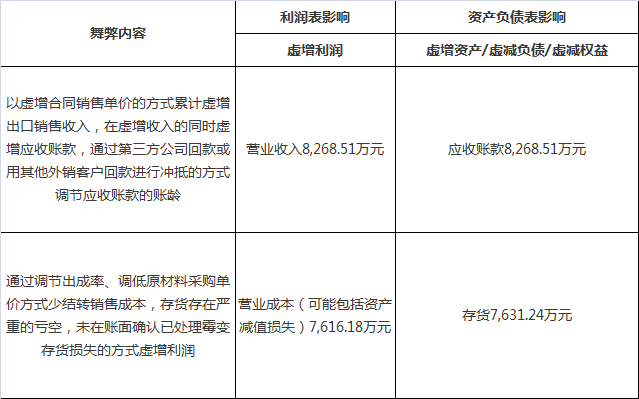

1、振隆特产

公司通过“自我交易”虚增了应收账款和存货。应收账款虚增,是利用外销客户虚增了销售单价,似乎并没有虚构客户,也没有虚增销售数量。存货虚增,则是通过调节出成率、调低原材料采购单价方式降低产成品的单位成本,进而少结转销售成本,导致期末存货数量和金额的虚增。

营业收入虚增和营业成本的虚减,势必导致毛利率的异常上升。同时,从细节检查的角度,如果应收账款函证、客户走访和存货盘点程序到位,也应该能发现问题。

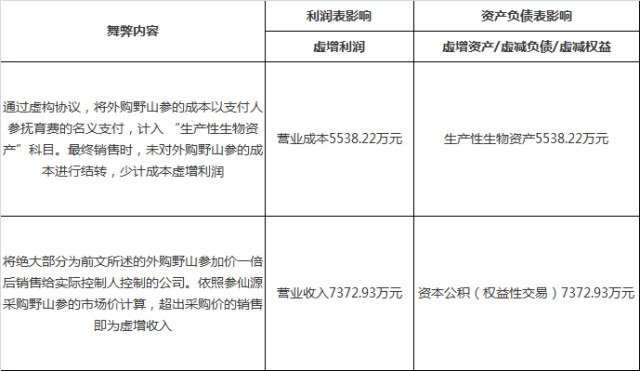

2、参仙源

参仙源的虚增利润来自两部分:一是通过“费用资本化”,将采购成本包装为“生产性生物资产”;二是实际控制人通过不公允交易制造销售毛利。

参仙源的舞弊,完全是建立在自产野山参的产量难以核实的基础之上。“生产性生物资产”的大幅增加在任何情况下都是值得警惕的迹象。从关联交易公允性的角度,也可以发现其销售价格的情况。同时,营业收入和虚增和营业成本的虚减,势必导致毛利率的异常上升。

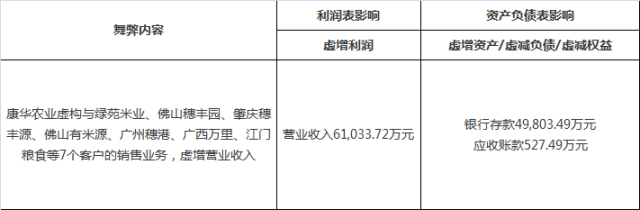

3、康华农业

康华农业通过虚增收入来虚增利润,大部分虚增了银行存款(由于处罚决定中披露不够完整,除银行存款和应收账款之外,应该还存在其他虚增部分)。这种触目惊心的舞弊,没有银行的配合是很难完成的。

营业收入的大幅虚增,势必导致毛利率的异常上升。同时,从合理性的角度,公司银行存款持续巨大,但同时又存在较大的长期银行借款,并且巨额存款产生利息收入几乎可以忽略不计。

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved