注:净利为扣非后净利润(万元)

上会五家过三家,证监会此前一直二过一的缓慢节奏终于迎来一次小高潮,不知下周会如何安排。各位证监会大佬一天马不停蹄的审核,也是辛苦了。此次的评判标准也明显以“主八创五”的隐形过会红线确定,而通过的几家在财务指标和处理上都存在一定瑕疵,具体请看下文分析~

两周内,安排上会的两家农商行不约而同临时跑路,瞎子都知道肯定有问题。农商行在财务处理上多存在瑕疵,联想到前段时间七大会计师事务所都被拒材料,和财务造假被强制退市的消息,证监会确实在财务规范问题上加大了审查力度。

一、鹏鼎控股

(深圳)股份有限公司

发行人主要从事各类印制电路板(PCB)的设计、研发、制造与销售业务。按照下游应用领域不同,发行人的PCB产品可分为通讯用板、消费电子及计算机用板以及其他用板等并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器及汽车电子等下游产品。以2017 年营收计算,发行人已成为全球第一大PCB 生产企业。

关注点1:发行人是外商投资企业且无实际控制人

招股书披露,发行人之间接控股股东为台湾上市公司臻鼎控股。臻鼎控股第一大股东为鸿海集团全资子公司Foxconn(Far East),为外商投资企业。报告期内鸿海集团在臻鼎控股7名董事会成员中仅占一席,鸿海集团从未对臻鼎控股进行并表,仅对其进行权益法核算,臻鼎控股无实际控制人,故发行人亦无实际控制人。

鸿海集团董事长为郭台铭,旗下富士康工业互联网股份有限公司(工业富联,601138.SH)于上半年刚刚上市。鹏鼎控股作为鸿海集团旗下的另一家上市公司备受关注。

关注点2:净利润波动大

招股书披露,公司2015年至2017年,实现扣非后净利润14.36亿元、9.40亿元和16.98亿元,2016年较2015年下降了34%,2017年较2016年则增长了90%,净利润波动幅度大。根据公司解释,2016 年净利润出现一定程度下滑,主要系公司2016 年主要产品根据客户需求使用了更多高单价电子零件等原物料导致成本涨幅较大,而同期下游主要客户终端产品销售不及预期,市场竞争激烈导致公司产品价格涨幅相对较小,毛利率下降;公司2017 年净利润大幅上升主要系受下游主要客户需求增长以及发行人产能利用率提高、产品结构进一步优化等因素影响,发行人营业收入同比大幅增长的同时毛利率亦同比提升。

关注点3:重组指标踩点但不过线

根据招股说明书披露,发行人被重组方重组前一年度即2016年度末的资产总额及2016年度的营业收入占发行人母公司的比例分别为46.52%和48.59%,反馈意见要求发行人补充披露上述被重组方和发行人母公司的资产总额及营业收入的确认依据,是否符合《企业会计准则》的规定,是否具有公允性和商业实质,是否通过人为调节资产总额及营业收入金额来规避50%的界限。

50%的界限是在《首次公开发行股票并上市管理办法》第十二条 发行人最近3年内主营业务没有发生重大变化的适用意见—证券期货法律适用意见第3号文件中:被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目50%,但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。46.5%和48.6%的指标真的很接近监管要求了,有没有人为调过,人家肯定不承认,就看证监会怎么看了。

关注点4:苹果公司为第一大客户占六成

苹果公司是发行人的第一大客户,报告期内发行人对其实现了921,397.26万元、1,050,963.12万元、1,514,188.24万元的销售收入,分别占公司总销售收入的53.91%、61.32%、63.30%。产品类型包括通讯用板、消费电子及计算机用板等。报告期内,发行人对苹果公司的销售占比逐年提高,一定程度上反映了苹果公司对公司产品研发实力、供货能力和产品质量的认可;此外,发行人对苹果公司销售占比的提高也是由于苹果公司近年由指定组装厂采购发行人产品改为其直接下单采购所致。

二、上海雅运纺织化工股份有限公司

公司是染料和纺织助剂一体化发展的、为印染企业和服装面料企业提供多元化产品和应用技术服务的染整整体解决方案提供商。公司主要从事中高端染料和纺织助剂的研发、生产、销售及相关染整应用技术服务。公司的产品广泛应用于纤维素纤维、蛋白质纤维、聚酰胺纤维和聚酯纤维的染色、印花及功能整理上。

关注点1:毛利率大幅变动与行业趋势不一致

根据招股说明书披露,报告期各期主营业务毛利率分别为26.41%、26.08%、30.87%和30.28%,增长较快。反馈意见要求发行人披露报告期综合毛利率大幅变动的具体原因,以及毛利率变动趋势与同行业可比公司趋势不一致的具体原因及合理性。从更新版的招股说明书来看,企业解释毛利率较高的原因是公司严格控制原材料采购成本、持续加强研发投入确保公司产品的技术领先性。2016年,公司综合毛利率较2015年有所上升,主要原因系产品成本下降超过价格的下降,染料及纺织助剂毛利率均有所上升导致。

关注点2:应收账款过高

根据招股说明书披露:报告期各期末,公司应收账款账面余额分别为20,811.81万元、19,696.92万元、21,193.39万元和23,525.09万元,占营业收入比例分别为24.99%、25.43%、25.24%和53.53%;各期末应收票据账面余额分别为8,838.32万元、5,397.96万元、5,228.51万元和5,462.80万元。公司应收账款及应收票据占营业收入的比例较高,主要系公司信用政策所致,信用期根据不同客户类型为30天到120天。

关注点3:公司结构复杂存在税务转移嫌疑

根据招股说明书披露,截至本招股说明书签署之日,发行人共有4家全资子公司、1家控股子公司、1家全资孙公司和1家控股孙公司。请发行人补充披露设立众多子公司和孙公司的意图,是否存在利用子公司进行税务转移的情况,说明复杂公司结构是否合理。

关注点4:存在对赌协议

招股书披露,发行人成立至今,经历了多次增资与股权转让。反馈意见要求发行人提供相关投资协议,补充披露发行人对赌协议的具体情况,签订时间、权利义务条款的约定、违约责任等相关安排,协议签订及履行的程序,关于业绩等约定历年的实现情况,对发行人的影响,是否损害发行人其他股东等相关方的利益,是否存在纠纷或潜在纠纷;发行人历史沿革中是否还存在未披露的含有对赌条款的相关增资及股权转让协议、目前存在的相关对赌协议的安排,并补充披露相关具体情况。

三、广东顶固集创家居股份有限公司

广东顶固集创家居股份有限公司始创于2002年12月,专业从事定制衣柜及配套家具、精品五金、智能五金、定制生态门和其他智能家居产品的研发、生产和销售,是国内定制衣柜及精品五金领域知名品牌之一。

关注点1:流动及速动比率较同业低

报告期内,公司流动比率分别为 0.78、0.84、1.18,速动比率分别为 0.38、0.50、0.83。公司目前处于快速发展阶段,报告期内在厂房的改扩建及生产设备的自动化升级改造方面投入了大量资金,以确保产能及生产品质的提升。同时,受限于融资渠道的单一,公司在报告期内借入较多的银行贷款,由此导致公司资产负债率较高,截至 2017 年 12 月 31 日,公司的母公司资产负债率为 44.34%。虽然公司有足够的银行授信额度维持日常经营需要,但如果银行不再继续为公司提供授信额度,公司较低的流动比率及速动比率,将可能会对公司的日常经营带来不良影响。

关注点2:经销商模式

报告期内,公司的产品销售以经销模式为主,截至 2017年12 月31日,公司经销商数量总计1,073家,经销商门店数量总计 1,307 家。最近三年,公司通过经销模式实现的收入分别为 52,138.21 万元、63,794.62 万元及 72,970.79 万元,占公司主营业务收入的比例分别为 91.24%、88.85%及 91.25%。

关注点3:募投项目与主营业务有分歧

公司作为专业的全屋家居产品集成开发制造商和服务提供商,主要产品包括:定制衣柜及配套家具、精品五金、智能五金、定制生态门和其他智能家居产品的研发、生产、销售。但公司本次募集资金将新增定制衣柜产能30万套/年,智能锁30万把/年,智能晾衣机20 万台/年,其中智能锁和智能晾衣机和主营业务关联度并不高。

在募集资金的使用中,证监会要求募集资金运用必须和主营业务高度关联,这也是为了降低投资者风险的考量。本次募集资金可行性的重要原因之一是公司自有营销网络对公司智能五金产品的推广提供了强大的渠道支持,同时智能化家居设备也是家居行业的方向之一,因此公司的募集资金运用存在一定业务基础。

四、国安达股份

有限公司

国安达股份有限公司,注册成立于2008年,是一家致力于交通运输,电力配网、石油化工等行业的工业消防安全自动灭火技术的研究、生产、应用于服务为一体的国家高新技术企业,是国内新能源汽车电池箱、客车发动机舱自动灭火装置的主要供应商。

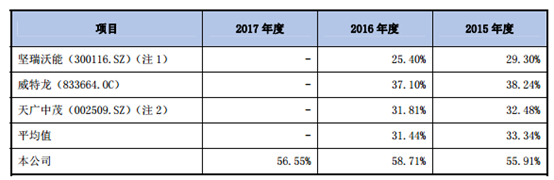

关注点1:毛利较同业相比过高

报告期内,发行人的平均毛利率分别达56.55%、58.71%和55.91%,远高于同业公司均值30%的水平。公司在招股书中阐释,导致毛利率差距的原因主要是由于主营业务及产品构成及销售方式不同造成的。公司的高毛利主要来源于其“超细干粉自动灭火装置”装置和“电池箱专用制动灭火装置”,属于创新产品,市场同类产品少,议价权较高。而公司产品的专用、定制属性也使公司在毛利高的同时承担更高的销售费率。但随着市场竞争加剧,如此高的毛利的持续性和稳定性都将存疑。

关注点2:销售费率为同业公司的两倍

招股书中阐述,发行人的销售模式主要采用直销和经销两种方式。其中直销客户主要为产品安装使用方,如整车制造商及电力电网企业。而经销模式主要为汽配贸易商、消防设备工程商及消防产品贸易商。根据招股书中披露,行业2016年平均的销售费用费率为5.55%,而公司2016及2017年的销售费率分别为11.42%和10.51%,约为业内的两倍。

公司对此的解释为,公司在直销模式中前期对接和沟通较长,会产生较多差旅费用;而公司与整车配套厂商采取配套安装服务和配套“零库存”生产模式,及时响应快速供货,因此造成了较多的安装及仓储、配送费。

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved