单位:万元

注:表格中净利为(扣非)归母净利

今日,发审委本来安排江苏国茂减速机股份有限公司接受IPO审核的,这跟在审企业普遍都在进行2018年财务数据的更新工作有直接关系。

根据IPO审核规则,以2018年6月30日作为基准日的发行人,财务数据有效期最晚至2019年1月31日。而根据实践经验,除非企业对自己的业绩非常有信心,不然更多企业会选择等2018年财务数据更新之后再上会审核。因此,国贸股份选择在审核当天临时取消审核也可以理解。

可以预期的是,2019年1月和2月会是IPO审核相对的“空窗期”,而3月之后必然迎来新的一轮IPO审核热潮。

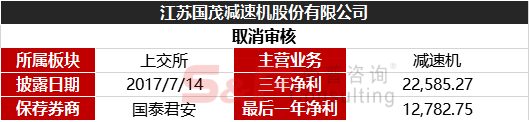

国贸股份

公司的主营业务为减速机的研发、生产和销售。公司的主要产品为减速机。减速机在原动机和工作机之间起着匹配转速和传递扭矩的作用。绝大多数工作机负载大、转速低,不适宜用原动机直接驱动,需通过减速机来降低转速、增加扭矩,因此绝大多数的工作机均需要配用减速机。作为工业动力传动不可缺少的重要基础部件之一,减速机广泛应用于环保、建筑、电力、化工、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥、船舶、水利、纺织、印染、饲料、制药等行业。

【关注重点1:新设的IPO主体】

国茂股份前身为国茂立德,由徐氏家族企业国茂集团独资设立,于2013年3月21日获得营业执照,初始注册资本2000万元。根据首发管理办法的规定,企业上市需要运行三个完整的会计年度,也即国茂股份最快能以2014年度、2015年度和2016年度作为报告期在2017年上半年申报。国茂股份于2017年6月19日首次披露材料,报告期也为上述三个会计年度。

2015年9月15日,国茂股份与控股股东及控股股东子公司进行同一控制下企业合并,国茂股份收购集团与减速机业务相关的房产与土地、机器设备、存货、应收账款、应付账款及预付账款;收购控股股东子公司国茂电机与减速机业务相关的机器设备、存货、应付账款。

从交易履行情况看,2015年12月底,土地办理完毕变更登记、机器设备、存货按照清单交付,签署了应收账款、应付账款及预付账款的交割确认函。即,2015年度,发行人完成了同一控制下企业合并。

由于上述重组事项被重组方国茂集团、国茂电机与经营减速机相关的资产合计在重组前一个会计年度末的资产总额、前一个会计年度的营业收入、利润总额均超过重组前发行人相应项目的100%,因此需要国茂股份在重组后运行一个完整的会计年度,从时间看,2016年度为国茂股份运行的时间。满足申报期间及运行时间后,2017年国茂股份符合申报的条件。

【关注重点2:未将实际控制人的一致行动人认定为共同实际控制人】

徐国忠、徐彬、沈惠萍组成的徐氏家族直接和间接控制公司85.50%的股份,为公司的实际控制人。徐玲系实际控制人徐国忠之女,直接持有公司3.80%股权,为实际控制人的一致行动人,招股书未将实际控制人的一致行动人认定为共同实际控制人。

更新的招股书补充披露未将实际控制人之女认定为共同实际控制人的原因是“徐玲于2016年4月通过受让4%股权成为发行人股东,其未在国茂集团及发行人担任任何职务,未对发行人股东(大)会选聘董事产生重大影响,未对提名或任免高级管理人员产生任何影响,亦未对公司经营管理产生任何影响”。

但“在股份锁定及后期减持意向、股价稳定预案、避免关联交易及同业竞争方面已作出与实际控制人相同的承诺”。

【关注重点3:财务合理性受质疑】

2015-2017年,国茂股份实现营业收入11.01亿元、11.51亿元和14.78亿元,同期扣非后归母净利润分别为0.13亿元、0.85亿元和1.28亿元。

令人不解的是,伴随着净利润的增长,国茂股份经营活动产生的现金流却逐年下降。招股书显示,2015-2017年,经营活动生产的现金流净额分别为2.26亿元、2.07亿元、1.72亿元。报告期内净利润同比增长76%的情况下,经营活动产生的现金流减少24%。

招股书显示,2015-2017年,公司应收账款余额分别为1.76亿元、1.89亿元和2.41亿元,报告期内同比增长37%;同期存货余额2.19亿元、2.53亿元、3.8亿元,报告期内同比增长74%,均超过营业收入增幅。

【关注重点4:78家A类经销商】

国茂股份产品销售采用了直销(销售给终端客户)、经销(销售给经销商)两种模式,经销商按考核标准分为A、B类。其中A类经销商回款账期要求严格但有返利。截止2017年底其全国共有78家A类经销商,国茂股份曾名义控股或参股其中的13家经销商(合作关系极为密切)。

【关注重点5:票据融资】

2014年度、2015年度,发行人通过提供无真实交易背景合同的方式,协助控股股东国茂集团进行票据融资和流动资金贷款融资。

2016年度未再采用该种方式进行融资。

作者简介:尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。

2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国最大的IPO募投可研咨询机构之一。

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved