“蜂巢”准备上市了!但是这个蜂巢却非快递柜龙头。

11月18日,蜂巢能源科技股份有限公司(以下简称“蜂巢能源”)科创板IPO获上交所受理。公司为专业锂离子电池系统提供商,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售,主要产品为锂离子电池系统。

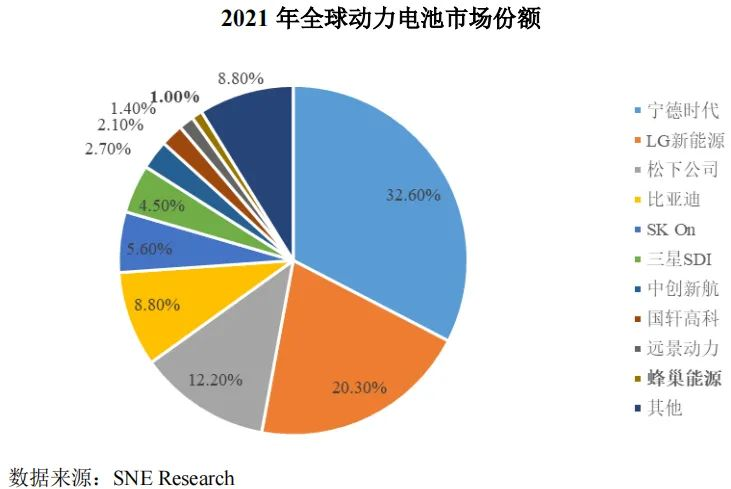

蜂巢能源成立于2018年,作为一家年轻的企业其“实力”和“年龄”却不相匹配,根据SNE Research数据显示,2021年及2022年上半年蜂巢能源的动力电池装机量在全球企业中排名第十;据中国汽车动力电池产业创新联盟的统计,蜂巢能源的动力电池装车量在国内排名第六,2022年上半年蜂巢能源累计装机量达到2.6GWh,同比增长160%。

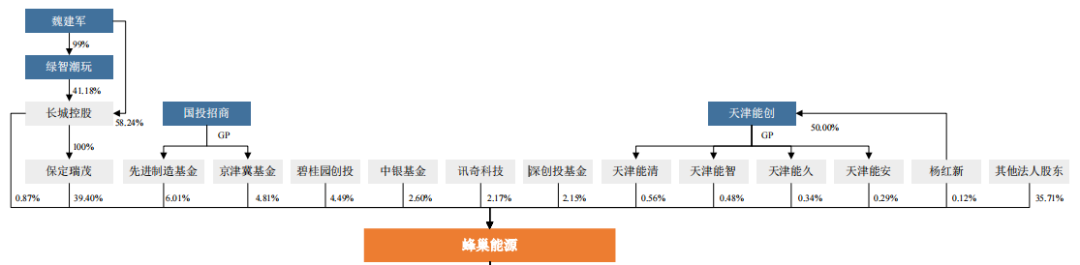

实际上,蜂巢能源前身为长城汽车动力电池事业部,2018年从长城汽车剥离独立,在新能源这一“风口”之下迅速崛起。目前最大股东是长城控股旗下的保定市瑞茂企业管理咨询有限公司,持股比例为39.40%,其他股东包括碧桂园创投、深创投基金、四川能投、三一重工、小鹏汽车等明星企业。

另一方面,2020年10月20日,我国国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,明确在2025年我国新能源汽车新车销售量达到汽车新车销售总量的20%左右,2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

在政策支持和新能源行业高速发展之下,动力电池赛道前景广阔,我国部分企业已具备较强的国际竞争力。根据SNE Research数据,目前中国动力电池厂商合计占全球市场份额超50%。

蜂巢能源已在常州、保定、泰州、南京、马鞍山等地建有生产基地,在保定、上海、无锡等地建立研发基地。未来,蜂巢能源将继续在中国长三角区域、华中区域、西南区域及欧洲地区逐步完善生产基地布局。除此之外,该公司将在欧洲、韩国等地建设研发基地,建立起全球化的研发、生产和服务网络,以更好服务全球整车企业及储能客户。

据了解,蜂巢能源此次通过IPO募资不低于150亿元,将投向9个项目,均与动力电池项目相关。

产能扩张之余,蜂巢能源开拓客户成效显著。招股书显示,目前已与长城汽车、吉利汽车、零跑汽车、小鹏汽车等众多整车企业达成合作关系,与PSA(Stellantis集团)等知名国际汽车厂商亦开展业务合作。

蜂巢能源目前主营业务包含四大部分,分别为电池包、模组、电芯以及储能产品。业内人士指出,虽然蜂巢能源这一名字为外界知晓的时间较短,似乎是个年轻的公司,但事实上,蜂巢能源的前身早在2012年就开始了电池研发。

早年间,公司的主营业务主要为电池包,招股书显示2019年其电池包营收占比达到99.86%。但随着当下新能源市场的变化以及公司的战略计划,其模组和电芯业务越来越得到重视,2022年上半年,公司模组业务占比达到了20.07%,电芯业务占比达到了18.22%。

得益于四大业务支撑,蜂巢能源2019年至2021年营业收入为9.29亿元、17.36亿元、44.74亿元,复合增长率高达119.45%,2022年上半年录得营收37.38亿元。

然而作为一家技术密集型行业的成员之一,蜂巢能源仍然无法跳出亏损的局面,过去三年半以来,蜂巢能源的亏损额度也一路扩大,归母净利润从2019年的-3.25亿元下降至2021年的-11.54亿元,2022年上半年的归母净利润为-8.97亿元,合计亏损达到23.8亿元。截至2020年6月末,蜂巢能源合并口径累计未弥补亏损近16亿元。

蜂巢能源在招股书中解释道,“公司尚未盈利且存在累计未弥补亏损,主要是由于公司研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成”。而想要在当下日渐激烈的新能源市场竞争中立足,确需公司不断创新,注重科技研发以巩固自身的技术优势。

蜂巢能源建立了以自主研发为主、外部协同的研发创新体系,打造了一支经验丰富的研发团队。截至2022年中,公司共有2360名研发与技术人员,占公司员工总数比例为19.58%。其研发与技术人员中拥有硕士研究生及以上学历共计527人,其中博士研究生学历36人。

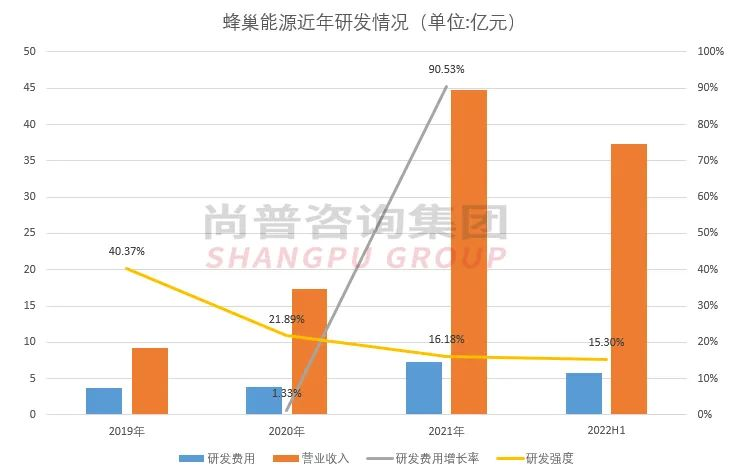

研发投入方面,公司2019年至2021年研发费用分别为3.75亿元、3.80亿元、7.24亿元,增长迅速,2022年上半年研发费用为5.72亿元,已经达到了2021年全年研发费用的79%。

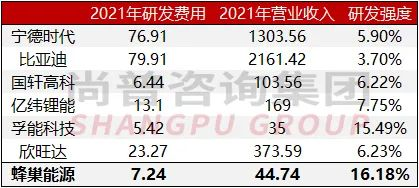

相较于同行业可比公司,蜂巢能源的研发投入在行业中也属于是佼佼者,根据2021年各公司年报数据,蜂巢能源的研发强度为16.18%,高于宁德时代、比亚迪、欣旺达等诸多行业龙头。

值得一提的是,截至2022年9月30日,公司共计拥有境内授权专利2979项,其中发明专利468项。根据中汽中心全球汽车专利大数据平台公开信息,2020年度、2021年度及2022年1-6月,蜂巢能源动力电池专利公开量分别为586项、878项及568项,分别位列中国动力电池专利公开量创新主体排行榜单第一、第一及第二。

蜂巢能源表示,公司将以前瞻技术研究、市场前沿动向引导创新方向,探索把握行业转型发展的新机遇,为研发创新提供技术储备,持续推进全线产品的技术创新与迭代升级。

目前锂电产业处于大规模制造时代,在设备产线高速化提升的同时,面临制造成本居高不下与安全性等棘手问题。

在高强度研发的加持之下,蜂巢能源超高速叠片工艺技术通过技术创新在效率方面颠覆性的突破,对比传统叠片路线,大幅节省设备投资与占地面积,同时在安全方面,为解决行业隔膜褶皱、对齐度不良等缺陷控制与监测痛点问题提出了“蜂巢”方案。

2019年蜂巢能源就推出方形叠片三元电池,当时国产叠片机行业效率普遍在单工位1-1.2秒/片,单工位效率低。而具有整车基因的蜂巢能源,早在2016年就开始研发叠片铝壳动力锂离子电池,聘请了国内外资深叠片设备与工艺专家,迅速实现了高速叠片技术电池量产,2022年11月2日蜂巢能源宣布自主研发的第三代高速叠片技术成功量产。

到了第三代高速叠片技术,蜂巢能源创新性采用“极片热复合与多片叠融合”技术,完美处理了叠片过程中隔膜张力释放造成的褶皱问题。同时还开发出“多刀切、多片叠”技术,单片效率较上一代提升200%以上,其目标速度达到了0.125秒/片,相比第二代与第一代的效率直接翻倍。

第三代高速叠片技术,使蜂巢能源引领动力电池行业由“卷”加速进入“叠”时代。

过去数年,新能源汽车发展和消费者的青睐在一定程度上得益于国家的政策给予的补贴,然而近年来这部分补贴正在退坡。2021年底,财政部、工信部、科技部和发改委发通知,明确2022年新能源汽车的补贴标准在2021年的基础上减少,且明确2022年12月31日后上牌的新能源汽车车辆不再给予补贴,这使得新能源汽车企业成本控制压力不断提升,并对于动力电池企业成本控制、技术开发要求越来越高。

除开行业上游发生变化外,动力电池行业的激烈竞争同样也不容蜂巢能源掉以轻心。

2019年6月,工信部废止《汽车动力蓄电池行业规范条件》及四批符合规范条件企业目录,外资动力电池企业开始逐步进入国内市场,2019年时,国内动力电池装机量前五大企业中尚无外资企业,但是2020年国内装机量排名中,LG新能源(韩国企业)排名达到了第三,装机量达到4.13GWh;2021年排名中,LG新能源排名第五,装机量达到6.25GWh。

尽管目前中国企业全球范围内占据了动力电池较大的市场份额,但是外资企业的布局仍值得蜂巢能源格外留意。而在国内企业中,蜂巢能源同样规模有限,尽管其装机量在全球排名前十,但实际上市场份额仅有1%左右。

而动力电池这一行业又存在着较为明显的规模效应,面对着宁德时代、比亚迪、中创新航、国轩高科等劲敌的竞争与市场挤压,规模更小的企业难以在巨头之下获得较为明显的优势。

同时,公司锂离子电池主要用于新能源汽车领域,尽管已经积极布局其他业务,但是在储能等领域应用仍较少,业务结构相对其他竞争者更为单一。尤其是面对宁德时代这一行业龙头,其2021年储能业务收入占比已经达到了10.45%,储能电池市占率全球第一,蜂巢能源在发展储能业务领域尚有较大的提升空间。

国务院指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。动力电池作为新能源汽车的最核心部件之一,其发展在一定程度上决定着新能源产业的未来。

而蜂巢能源作为全球动力电池前十厂家唯一未上市的能源科技企业,此前借助行业春风迅速崛起,目前正积极拓展业务,依靠研发优势和新一代技术继续开拓市场。但是在国际企业的布局和国内龙头的竞争之下,仍有较大的提升空间。随着蜂巢能源冲刺科创板提速,未来有望借助资本的力量,加强技术创新,为中国动力电池以及新能源行业赋能!

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved